名片赞:如何设计一张令人过目难忘的名片?

一、名片赞:新时代商务交流的得力助手

在信息爆炸的今天,名片已经成为商务交流中不可或缺的工具。而随着科技的发展,名片的功能也在不断拓展。其中,“名片赞”这一概念应运而生,成为新时代商务交流的得力助手。

名片赞,顾名思义,就是通过互联网平台,将传统纸质名片与线上互动相结合的一种新型名片形式。它不仅保留了传统名片的实用性,还具备了线上交流、信息分享、社交拓展等功能,极大地提高了商务交流的效率和便捷性。

二、名片赞的优势:提升商务交流体验

相较于传统纸质名片,名片赞具有以下优势:

1. 线上存储,方便查阅:名片赞可以将你的名片信息存储在云端,随时随地查阅,避免了携带纸质名片的不便。

2. 互动性强:名片赞支持在线留言、点赞、评论等功能,方便双方进行深入交流,增进彼此了解。

3. 社交拓展:通过名片赞,你可以轻松添加好友,拓展人脉资源,为事业发展提供更多机会。

4. 信息更新及时:名片赞支持实时更新个人信息,确保对方获取到最新的联系方式。

5. 节省成本:名片赞无需印刷,节省了纸张和印刷成本,同时也减少了环境污染。

三、如何制作名片赞:打造个性化商务名片

制作名片赞并不复杂,以下是一些建议:

1. 选择合适的平台:目前市面上有许多名片赞平台,如微信、脉脉、领英等,根据自己的需求选择合适的平台。

2. 完善个人信息:在名片赞中填写真实、完整的个人信息,包括姓名、职务、联系方式、公司简介等。

3. 设计个性化封面:封面是名片的第一印象,可以根据个人喜好或公司形象设计个性化的封面。

4. 添加二维码:将名片赞的二维码印在纸质名片上,方便对方扫描关注。

5. 定期更新:保持个人信息更新,确保对方获取到最新的联系方式。

总之,名片赞是新时代商务交流的重要工具。通过制作和使用名片赞,我们可以更好地展示自己,拓展人脉,提升商务交流体验。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

(603303.SH)因溢价收购嘉利股份一事引发交易所问询。目前,公司就定价公允性、标的公司盈利能力等问题,对问询函进行回复。

证券之星注意到,此次收购背后,是得邦照明在业绩增长乏力的背景下,意图强化车载业务布局、推动产业链垂直整合的战略选择。但标的公司经营状况并不理想,不仅收入一度出现下滑,盈利能力亦持续走弱,当前已陷入亏损状态。

进一步研究发现,嘉利股份此番出售控制权,实则是面对对赌协议及高负债压力之下的被动之举。对上市公司而言,此次交易不仅将消耗其超四成货币资金,还将推高其自身资产负债率。

01. 标的收入一度下滑,盈利能力堪忧

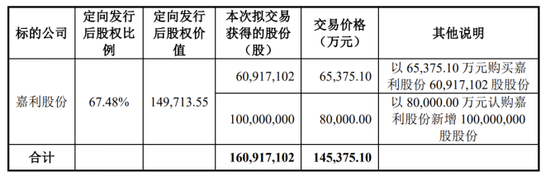

根据交易方案,得邦照明拟以6.54亿元向老股转让交易对方协议受让其所持有的嘉利股份6091.71万股股份,同时公司拟以8亿元认购嘉利股份新增股份1亿股,本次交易共计14.54亿元。交易完成后,得邦照明将持有嘉利股份1.61亿股股份,占嘉利股份总股本的67.48%。

证券之星注意到,此次收购的背后,得邦照明正面临业绩增长乏力的困境。

公开资料显示,得邦照明专注于通用照明和车载零部件行业,公司产品涵盖民用照明、商用照明及车载产品三大类。

实际上,自2022年以来,公司业绩便陷入停滞。公司营收规模由2021年的52.73亿元降至2024年的44.31亿元,归母净利润在3.5亿元区间波动。2025年前三季度,公司出现营利双降的情况,其收入和归母净利润分别为32.85亿元、1.97亿元,同比分别下滑0.15%、23.65%。

在这一背景下,得邦照明收购嘉利股份,意在进一步强化自身的车载业务布局。

据了解,嘉利股份是汽车零部件供应商,主要产品为汽车车灯、摩托车车灯及相关配套模具。上市公司诸多产品如控制器、结构部件等是标的公司的上游产品,通过本次收购可实现垂直整合。

但进一步研究发现,标的公司不仅收入增长不稳定,盈利能力亦持续下滑,目前已陷入亏损。

财务数据显示,2023年、2024年及2025年1-8月(以下简称报告期),嘉利股份营收分别为27.88亿元、26.8亿元、18.14亿元,归母净利润1.12亿元、8793.05万元、-1323.74万元。

证券之星注意到,2024年标的公司营收下滑,主要受其核心业务——汽车车灯及配件的拖累。作为嘉利股份的营收支柱,汽车车灯及配件业务长期为公司贡献了超八成的收入。2024年,该业务收入为22.76亿元,同比下滑3.23%。

不仅如此,因整车制造行业内规模较大的企业相对有限,汽车灯具企业的客户集中度通常相对较高。报告期内,嘉利股份来自前五大客户的销售占比均在60%以上,存在客户集中度较高风险。

不仅如此,由于标的公司客户合创汽车、合众汽车出现经营问题,2025年1-8月,其对相应的应收账款、模具等资产计提减值损失,影响净利润金额合计约2147.84万元。同时,嘉利股份前期IPO准备过程中资本化的中介费用作费用化处理,影响净利润金额约569.65万元。

此外,因部分客户的年度降价较大,采购成本未及时同步下降,嘉利股份主营业务毛利率从2024年的15.38%下降至9.71%。以上多重因素叠加,导致标的公司于去年陷入亏损。

02. 标的对赌协议压顶,上市公司溢价收购

证券之星注意到,受利润下滑、部分客户破产引发应收风险及行业需求快速变化带来的技术迭代压力影响,嘉利股份估值出现下滑。

据披露,本次交易选择了资产基础法的评估结论作为定价依据。以2025年8月31日为评估基准日,嘉利股份全部权益价值为14.01亿元,较其合并报表归属于母公司股东权益账面价值9.6亿元相比,增值率达到45.92%。

嘉利股份前次股东全部权益价值为17.06亿元(评估基准日为2024年9月30日)。换言之,不到一年时间,公司估值缩水3.05亿元。

值得注意的是,本次交易的定价公允性及合理性成为监管关注的重点。

交易所指出,得邦照明支付6.54亿元现金向嘉利股份实控人及财务投资人购买部分老股,占比44.72%,对应估值为14.62亿元。无论是老股转让部分交易作价对应估值,还是资产基础法的评估值,均高于评估基准日嘉利股份在新三板创新层的市值。

针对本次交易未参考新三板公开市场交易形成的估值作为作价依据的原因,得邦照明解释称,嘉利股份自挂牌新三板以来,成交量持续偏低,评估基准日的市值不具备充分代表性,因此选用资产基础法进行评估。同时,本次交易设置了定向增发安排,交易综合价格略低于根据评估报告及募集资金测算的权益价值,公司认为本次交易价格具备公允性。

对嘉利股份而言,在高负债率与对赌协议的双重压力下,出售控制权成为其最终选择。

回函显示,嘉利股份曾与绿色基金、广州工控等13名投资者签署了附带回购条款的投资协议。由于短期内无法实现IPO,公司将触发与上述机构签订的回购条款,实际控制人黄玉琦、黄璜面临较大的股份回购压力。在上市无望的情况下,嘉利股份亟须引入外部资金以支持自身业务发展。

截至2025年8月31日,标的公司的资产负债率为73.68%。根据本次交易方案,嘉利股份将获得8亿元资金注入,有助于缓解其负债压力。

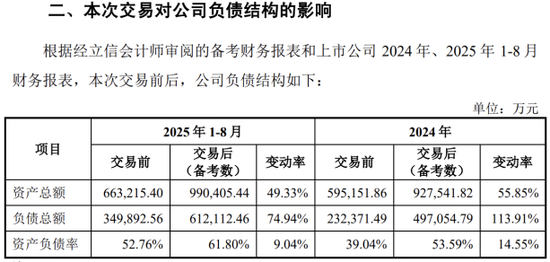

证券之星注意到,对于得邦照明而言,本次交易不仅消耗了其大量资金,还将推高自身资产负债率。据测算,此次交易完成后,得邦照明的资产负债率将出现上升,该指标将由交易前(2025年1-8月)的52.76%增至交易后的61.8%。

此外,本次交易对价拟全部采用现金支付,将消耗得邦照明超四成的货币资金。截至2025年9月末,公司资产总额为65.65亿元,资产负债率为51.58%,其货币资金为32.99亿元,交易对价占其货币资金比例约为44%。