说说赞:揭秘社交媒体点赞背后的秘密?

一、点赞:社交互动的基石

在社交媒体时代,点赞已经成为一种常见的社交互动方式。它不仅代表着对他人内容的认可和赞赏,更是社交网络中情感交流的一种重要形式。从心理学角度来看,点赞可以满足人们的归属感和认同感,增强社交联系。

点赞作为一种简单直观的互动方式,可以迅速增加内容的曝光度,提高内容的受欢迎程度。在各大社交平台上,点赞功能已经成为用户之间沟通的重要桥梁,有助于形成良好的社交氛围。

二、赞的艺术:如何正确点赞

点赞并非随意之举,而是需要一定的技巧和艺术。以下是一些点赞的艺术要点:

1. 真诚是关键:点赞时应保持真诚,不要盲目跟风或虚假点赞。真诚的点赞更能体现对他人内容的认可和尊重。

2. 适度点赞:过度点赞可能会给人留下不真诚的印象,而过于吝啬的点赞则可能让人感觉你不够关心。因此,适度点赞是点赞艺术的重要体现。

3. 注重时机:在合适的时机点赞,如他人分享重要信息或感人故事时,点赞更能体现出你的关心和支持。

4. 针对性点赞:针对不同类型的内容,采用不同的点赞方式,使点赞更具个性化和针对性。

三、点赞的意义:构建和谐社交环境

点赞作为一种社交互动方式,具有以下重要意义:

1. 增强社交联系:点赞有助于拉近人与人之间的距离,构建和谐的社会关系。

2. 提升个人形象:适度、真诚的点赞可以体现一个人的修养和品味,有助于提升个人形象。

3. 促进内容传播:点赞可以增加内容的曝光度,有利于优质内容的传播和分享。

4. 增强社交信任:在社交平台上,真诚的点赞可以增进用户之间的信任,为构建和谐社交环境奠定基础。

卓创资讯行业资深分析师李晶

【导语】2025年末能繁母猪存栏下滑明显,但减产主体中散户居多推动规模化占比提升,产效提升或对冲母猪减少的影响。2026年产能仍过剩或导致养殖盈利明显缩水,但对中小养殖户来说,也带来大猪供应缺口扩大的契机,未来饲料成本或维持低位,而压栏大猪或减亏增利,成为中小户提供穿越亏损周期的利器。

能繁母猪存栏下滑明显,规模场占比进一步提升

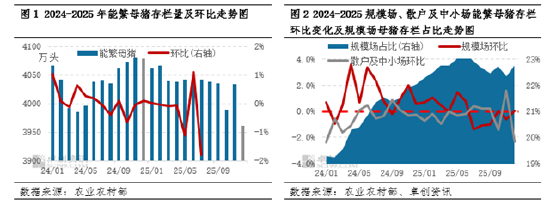

2025年5月以来,农业农村部多次召开会议规划调整生猪产能。6月上旬,举行生猪生产调度会,提出将对全国能繁母猪存栏量在现有基础上调减100万头左右,降至3950万头。政策实施以来,多家头部猪企接到相关部门要求,暂停扩产能繁母猪以及二次育肥。同时在四季度自繁自养和仔猪育肥双双亏损后,也推动自然减产开始,全国能繁母猪存栏量自2025年10月跌破4000万头(3990万头)后,继续下行,至2025年末降至3961万头,为近五年来最低水平。较2024年末的4078万头减少117万头,减幅2.9%,减产计划基本完成。

同时结合卓创资讯对规模养殖企业能繁母猪监测数据分析,规模企业自9月开始进行减产,截至12月,累计减少37.40万头,减幅在4.0%,减产集中发生在9月与11月,10月和12月产能环比持平或微增。而散户及中小场在10月后开始加速减产,母猪累计减少69.32万头。本轮减产过程中,散户母猪减少的绝对数值大于规模场,也推动规模场母猪占比从9月的22.46%上升至12月的22.76%。

母猪减产效果或被产效提升对冲,2026年产能仍过剩

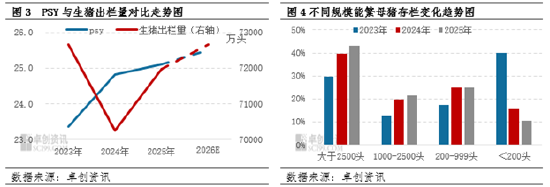

行业在去产能的同时,更注重提质增效。2025年,主要规模猪场的PSY(每头母猪每年提供断奶仔猪数)普遍提升了1-2头,部分企业甚至高达27-28头。这意味着,即使母猪数量小幅减少,但由于生产效率的提高,总的仔猪供应量可能并不会明显下降。卓创资讯结合规模猪场及中小场、散户母猪占比以及不同群体养殖效率加权推算全国平均psy数据,同时乘以当前能繁母猪基数推算,2026年全国平均psy在25.5,生猪预计出栏量在72100万头,同比增幅0.18%。虽然能繁母猪存栏量从高点有所回落,但依然高于3900万头的正常保有量,且产效提升推动的生猪供应量或继续增加,市场供应压力仍偏大。

另外,规模场占比提升,作为大猪主要养殖群体——散户占比下降,或导致大猪供应缺口扩大。同时农业农村部推行减重政策,要求规模企业生猪出栏均重维持在120公斤左右,保持均衡出栏。未来政策继续推动减重执行,且规模场在成本提效方面的绝对优势,在猪价低位运行的2026年,自然减产也会推动散户及中小场继续退市,未来大猪供应缺口或继续扩大。

大猪缺口仍存在,中小户或转型大猪养殖为主体

源于规模化、专业化和全产业链布局所带来的系统性降本能力,相比中小养殖户,养殖集团公司在控制成本方面具备显著的天然优势。其能在饲料采购、疫病防控、管理效率、融资成本等多个维度实现个体难以企及的成本控制水平。而超过正常保有量的能繁母猪数量及产效提升导致2026年生猪出栏量或保持增长趋势,结合供需面分析,全年生猪均价或在12.5元/公斤以下,当前除部分集团公司成本线在此价格之下外,中小养殖公司和散户成本均难以降至12.5元/公斤之下,或导致中小养殖公司和散户未来一年继续亏损而被动减产。

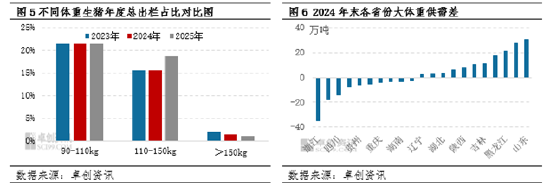

中小养殖公司及散户在养殖大猪方面虽面临规模化企业的激烈成本竞争,但在特定维度仍具备不可替代的优势,尤其在成本灵活性、抗风险能力、种养结合与差异化经营等方面表现突出。大猪供应缺口的存在,也给其提供新的思路。叠加2026年饲料成本虽预计上涨,但涨幅不大,饲料养殖成本或仍低于2023-2024年,料肉比在3左右,若按照不同体重年均价12.5-12.8元/公斤计算,养殖130-150公斤大猪或较养殖120公斤标猪饲料成本差在190-230元/头,肥标价差在0.3-0.6元/公斤及以上,即可在亏损状态下减亏、盈利状态下多盈。尤其是浙江、福建、四川、贵州、江苏和贵州等大猪需求较多的地区。

综上,2025年末能繁母猪存栏量虽明显下滑,但因减产群体中中小场及散户居多,规模场较少,一方面导致规模场占比提升,另一方面带动产效提升,2026年供应或仍过剩。未来调控产能政策或继续推行,母猪数量或继续下滑,而2026年产能过剩、养殖亏损或推动自然减产亦加速进行。规模企业成本调控到位或可穿过亏损周期,而大猪供应缺口扩大或推动中小规模场及散户转型为大猪的主要养殖群体,以此保证穿过亏损周期。