快手1元一1000攒多久?揭秘快速攒钱小技巧!

快手1元换1000金币,攒够需要多久?

一、快手1元换1000金币的背景

快手作为国内知名的短视频社交平台,其内部货币体系——“快手币”是用户进行互动、打赏的重要媒介。为了激励用户活跃度和消费意愿,快手推出了1元兑换1000金币的优惠活动。这样的活动旨在吸引用户进行小额消费,从而促进平台生态的繁荣。

然而,对于许多用户来说,1元兑换1000金币的兑换规则和所需时间是一个疑问。本文将深入探讨这一问题,帮助用户了解攒够1000金币所需的时间。

二、1元换1000金币的实际操作与时间预估

首先,用户需要进入快手APP,找到“我的”页面,点击“钱包”进入。在钱包页面,找到“兑换”选项,选择1元兑换1000金币。完成支付后,1000金币会立即到账。

需要注意的是,这种兑换是实时的,不存在延迟。因此,用户在支付成功后,即可使用1000金币参与快手平台的各项互动和消费活动。

对于普通用户来说,攒够1000金币的时间取决于用户的消费习惯。如果用户每天投入1元进行兑换,那么攒够1000金币需要大约1000天,即大约2年多的时间。当然,这只是一个理论上的时间,实际情况可能因个人消费情况而有所不同。

三、攒够1000金币的收益与意义

攒够1000金币对于用户来说,不仅可以享受快手平台提供的各项增值服务,如打赏主播、购买虚拟礼物等,还可以增加用户在平台上的活跃度,提升个人形象。

此外,通过1元兑换1000金币的活动,快手平台也鼓励了用户进行小额消费,从而为平台带来了更多的经济收益。对于平台和用户来说,这是一个双赢的局面。

总结来说,快手1元兑换1000金币的活动为用户提供了便捷的兑换方式,同时也为平台带来了活跃度和经济收益。虽然攒够1000金币需要一定的时间,但这一过程也是用户参与平台互动、提升自身形象的重要途径。

来源:机构之家

在经历了数年股东债务危机的反复撕扯后,新疆前海联合财产保险股份有限公司(下称“前海财险”)的股权迷局似乎终于出现了松动的迹象。

机构之家注意到,近日,该公司近日召开2026年第二次临时股东大会,涉及多项议题,其中一项为《关于变更注册资本及股东的议案》,表决结果为:同意10亿股,占出席会议有表决权股份总数的100%;反对0股;弃权0股。议案获全票通过,或预示着这家被“宝能系”债务阴云笼罩多年的险企,即将在股权结构上迎来实质性的破局。

来源:公司官网

来源:公司官网股权处于高比例冻结状态

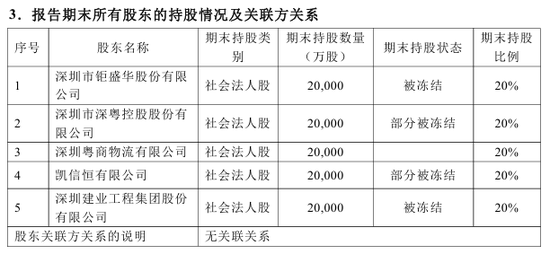

这份议案背后,是一场被司法冻结缠绕多年的股权困局。其五家股东,钜盛华、深粤控股、粤商物流、凯信恒、深圳建业,虽仍维持着各持股20%的微妙平衡,均为社会法人股,但所持股份绝大多数处于司法冻结状态,公司的治理稳定性也因此面临持续考验。

来源:2025年四季度偿付能力报告

来源:2025年四季度偿付能力报告根据2025年三季度偿付能力报告,钜盛华、深粤控股、凯信恒、深圳建业期末被冻结股权比例分别为20%、17.2%、0.7%、20%,合计冻结比例高达57.9%。

仅以钜盛华为例,其持有的20%股权自2021年起便陷入了轮番冻结的循环,冻结期限从延续至2028年,甚至出现了六轮冻结交替的奇观。这种大范围股权冻结状态,不仅使公司长期处于治理真空状态,更让外部资本望而却步,增资扩股一度无从谈起。

股权冻结是表象,债务危机是根源。前海财险的困境,本质上是其股东(尤其是“宝能系”企业)流动性危机向保险机构的传导。股东债务问题,最终演变为标的公司的治理死结。值得注意的是,此前钜盛华持有的20%股权就曾因债务纠纷两度被摆上拍卖台,起拍价较评估价打了七折,虽因案外人异议而中止,但足以说明其“话语权”早已不在自己手中。

而从董事会构成来看,目前五位董事中仅两位非独董,包括霍建梅、崔咏灿,分别来自平安、宝能集团,后者成为唯一具有股东背景的董事。这样的结构,折射出股东方在董事会层面的影响力已被大幅削弱,也间接印证了多数股东或无力主导公司走向的现实。

对于前海财险而言,引入新股东、优化冻结股权、重塑治理结构,已成为这家险企走出泥潭的必答题。而此次股东大会通过的增资及股权变更议案,虽然具体细节尚未披露,但“变更股东”这一提法本身,已然传递出明确信号:旧局将破,新局待立。

偿付能力有待增强

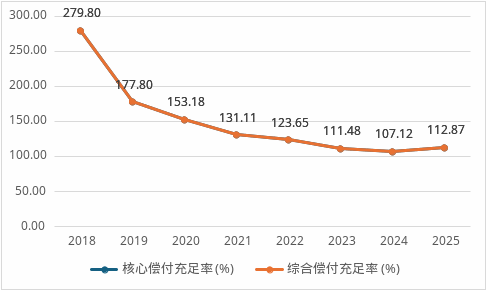

而从偿付能力来看,前海财险也急需要补充资本。2025年末核心与综合偿付能力充足率均为112.87%,勉强高于100%红线。其中,实际资本较上季度下降2594万元,公司自己在报告中表明主因是“经营尚未实现盈利导致实际资本逐渐损耗”。风险综合评级连续15个季度为C类,公司主要扣分项为偿付能力、经营状况及人员变动。

数据来源:偿付能力报告

数据来源:偿付能力报告业务端呈现的趋势更为直接。2021年至2025年,前海财险保险业务收入分别为19.39亿元、14.43亿元、15.64亿元、15.25亿元、10.87亿元,同比增速-9.0%、-25.6%、8.4%、-2.5%、-28.7%。五年时间,规模从高位腰斩,2025年的跌幅创下周期内新低。

保费萎缩的同时,利润表也在同步承压。同期净利润分别为-0.18亿元、0.23亿元、-0.89亿元、-1.12亿元、-0.85亿元。成立至今,仅2022年实现微利,累计亏损额已超8亿元。在行业整体回暖的背景下,这一表现更凸显了公司当前的经营挑战。

持续亏损直接侵蚀实际资本,偿付能力承压又反过来制约业务拓展。一个可见的连锁反应是,公司近年来不得不加大再保分出比例,以缓解资本压力,但分出比例过高又导致自留保费收入减少,进一步压缩盈利空间。

面对这一局面,公司在偿付能力报告中给出了两条应对路径:一是全面强化资本管理,包括压降成本、优化业务策略、加大与监管和股东沟通力度;二是加强风险管理,覆盖业务结构优化、市场风险监测、净值管理、再保安排和应收账款处置等五个维度。

但路径归路径,执行层面仍有诸多梗阻。2026年是公司进入第二个十年的第一年,也是其定位中“转型发展的关键一年”,但现实是:去年以来多位高管离任后,总经理与副总经理职位至今双双悬空;股权层面的议案虽已通过,治理结构的实质性调整却远未完成。

人事可补位,资本可补充,但若公司运行的基本逻辑仍在旧轨道上滑行,所有关于“关键之年”的表述,终将成为下一轮等待的开场白。对前海财险来说,增资是当务之急,但增资之后如何真正改善经营状况,才是更值得关注的后续问题。