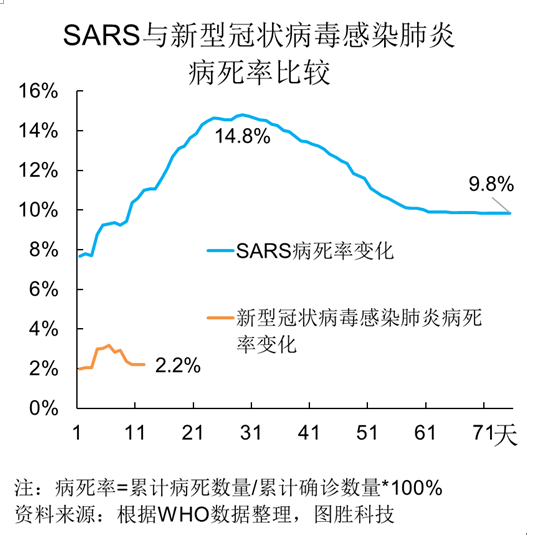

2020年一季度,中国经济遭受疫情冲击之际,好多人担忧会出现断崖式下跌,然而,经由复盘2003年非典经验能够发觉,只要逆向提振政策落实到位,5.6%左右的增长仍旧值得期待,并且经济韧性远比市场所想象的要强呢。

非典与新冠的两个时代背景差异

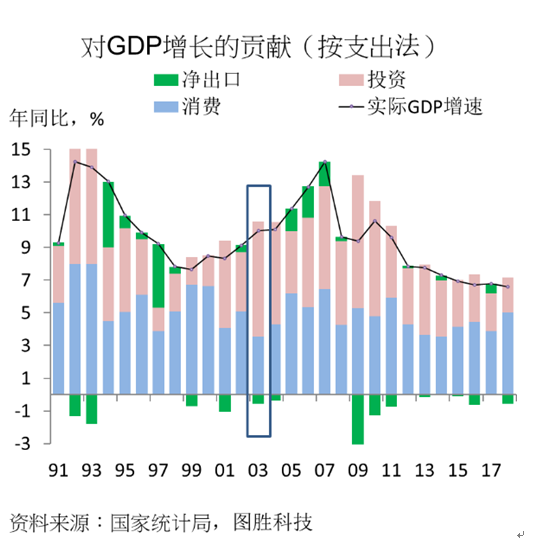

在2003年的时候,中国经济处于一种状况,处于房地产周期的上升阶段,同时也处于投资周期的上升阶段,那种情形下,GDP仅仅只占全球的4%,而且亚洲金融危机所带来的影响才刚刚消退,就在这一年,非典并没有被世界卫生组织列为国际关注的突发公共卫生事件,并且外部环境相对来说是比较宽松的。

鉴于2020年中国经济规模已然在全球位列第二,第三产业占比自42%提升至54%,中美经贸摩擦刚刚达成第一阶段协议,制造业PMI初步呈现回暖态势,这些差异使得新冠冲击面更为广泛,传导链条更为漫长,不过也表明政策工具箱务必更为精准。

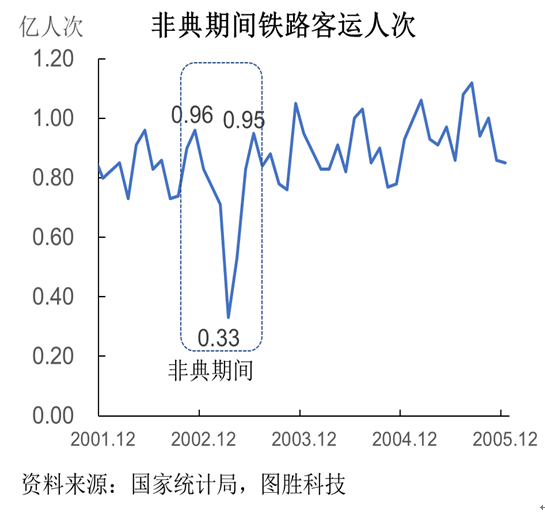

消费冲击的V型修复规律

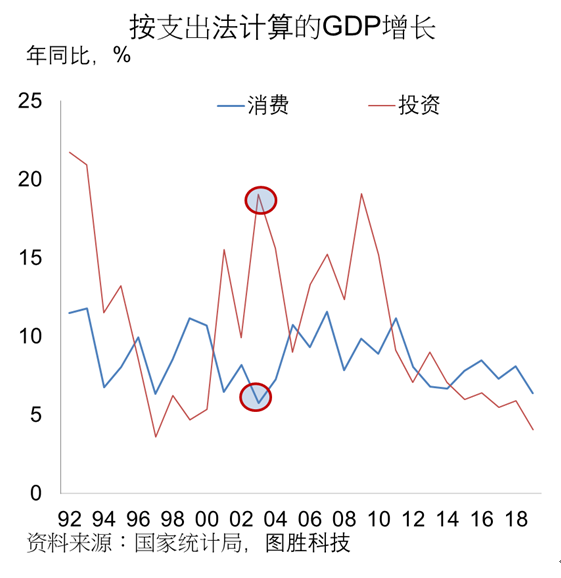

2003年3月,社会消费品零售总额增速为9.3%,5月,在疫情高峰期时,该增速急剧下降至4.3%,不过随着6月疫情得到控制,7月,其迅速反弹至9.8%。这表明,只要疫情周期能够得到控制,那么被压抑的消费需求将会在两三个月的时间内集中进行释放。

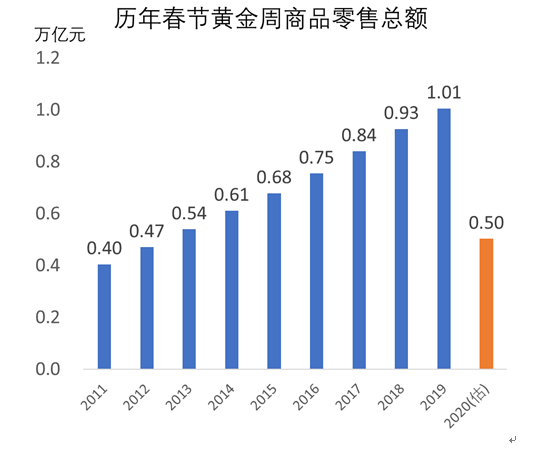

2020年春节黄金周之时,旅游、餐饮、住宿行业被彻底冻结,疫情过后,这些行业同样会出现补偿性反弹。不同的是,2003年的时候,消费占GDP的比重较低,而如今消费已然成为主引擎,所以更需要针对性的减税以及现金补贴,以此来缩短修复期。

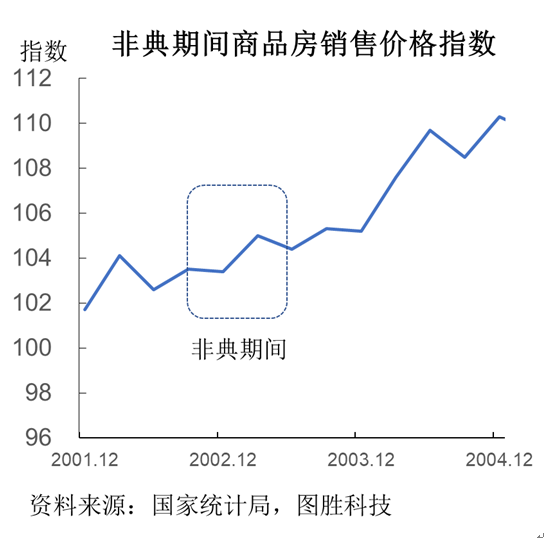

投资托底的力度与方向演变

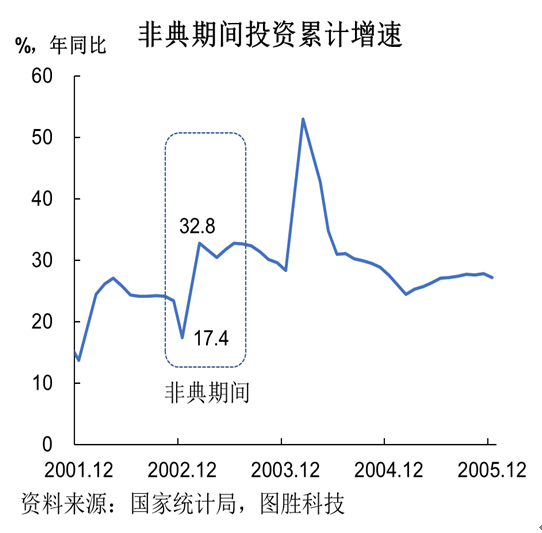

2003年,固定资产投资增速,于短暂回落之后,呈现强劲反弹态势,此成为当年GDP增速反超2002年0.9个百分点的关键力量。当时,政府明确房地产为支柱产业,到了2004年,楼市出现快速增长。

2020年时节面向投融资所着力的关键之处已然出现了具备结构性特征的转移,原本一般意义上的传统基础设施建设被5G基站、人工智能以及数据中心等新兴基础设施建设所替代进而成为占据主导地位的力量,医疗设施以及智能物流同样也被归入到重点的范畴之内,如此这般的状况既能够对短期内所呈现出的下滑态势予以填补,同时还能够为长期的产业朝着更高层级进行升级铺就道路,然而在地方债务所形成的压力情形之下,开展投资活动时所具备的效率必然要比2003年的情况更高。

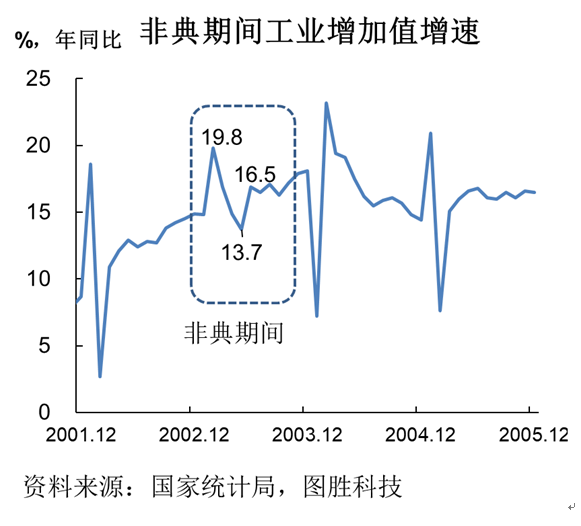

制造业面临两波冲击接力

非典时期,工业生产所受影响相对较小,这是由于那样的疫情主要聚焦于北京与广东两地,并且当时供应链的复杂程度远远低于当下。2020年,疫情恰好遭遇春节,第一波冲击直接致使服务业现金流崩溃,第二波冲击则因复工的延迟以及物流的阻断而传导至制造业。

于2月份时,长三角以及珠三角地区的电子、汽车产业链有着面临零部件供应中断风险的情况,倘若这种冲击持续下去,那么其对于工业增加值所产生的杀伤力将会超过服务业。所以,政策务必要赶在2月底之前将物流以及用工方面的阻碍点予以打通,不然的话,恢复周期将会被拉长。

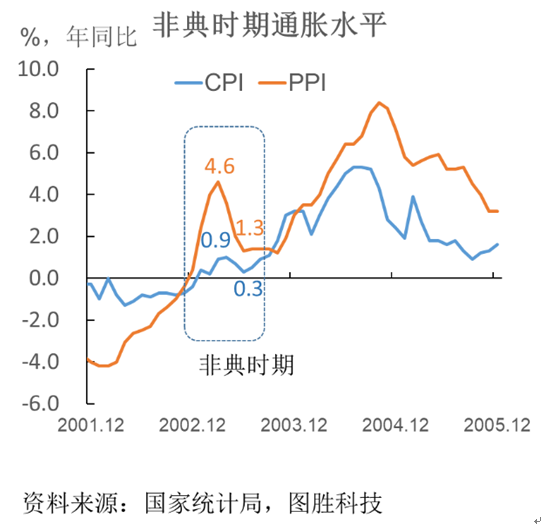

物价走势与政策空间收紧

在2003年疫情刚开始的时候,由于出现抢购情况以及物流被阻断,使得CPI与PPI在短期内急剧上升,紧接着经济的复苏又促使了新一轮的物价开始上涨,不过那个时候通胀所带来的压力较为温和,财政赤字以及债务水平都是相当低的,货币政策能够施展的空间十分充裕。

2020年,所面临的结构性约束显著增多,猪肉价格依旧处于高位,企业债违约风险未有消除迹象,人民币在2月初,贬值压力已然逼近7.05,央行无法如同2003年那般进行大手笔放水,仅能借助定向降准、专项再贷款等精准滴灌方式,借此稳住中小企业资金链。

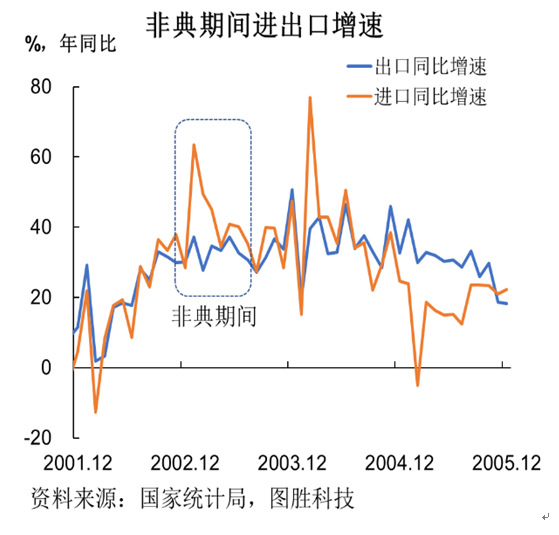

全球经济溢出效应不可忽视

2003年时,中国的规模较小,经济方面的起伏对于周边国家所产生的影响极其微小。到了2020年,情形全然不一样啦,中国前往境外旅游的游客,在泰国、日本、韩国等地方的消费猛然降低,这直接对这些国家的旅游收益造成了冲击。中国工厂停止运营,这使得韩国的汽车产业、越南的电子产业出现了零部件缺乏的状况。

在世卫组织把新冠列为PHEIC后之间,国际贸易的往来、跨国方面的投资于短期内显著地降温了。要是中国能够在二季度达成产能的恢复,那对于全球的供应链而言就是最大的稳定方面的贡献。相反的情况是,周边的经济体在上半年的出口数据都不会呈现出好看的态势。

2003年非典结束之后,你所处的行业有没有迎来一回报复性反弹呢?当时那些咬紧牙关撑下来的中小企业后来都处于何种状况呢?欢迎在评论区分享你的个人亲身经历,以使更多创业者瞧见希望,并且请把本文转发给那些正处于焦虑状态的生意人。