没人能想到,一场疫情致使美国经济数据“一下子回到1929年那般状况”。失业率急剧飙升到自出现大萧条以来的最高程度,美联储所开出的药方比2008年时还要激进,然而此次的病根全然不一样——确切地讲与其说是经济危机,倒不如说是社会陷入停摆这般情形。

疫情冲击与2008年危机的本质差异

源自华尔街次贷毒瘤的2008年金融危机,是金融系统内部的崩溃,而直接作用于实体经济本身的2020年疫情冲击,3月美国劳工部数据显示,2200万人失业的背后并非企业不想开工,而是政府下令不许开工。

供给端的工厂处于停产状态,需求端的消费者不敢外出,这样的双向休克情形,在美联储历任主席的手册当中都未曾被记录。2008年时仅有次贷这一个病灶,到了2020年又叠加了贸易摩擦、产业链断裂以及全球同步衰退这些情况,美国的经济现在面临的并非是失血,而是处于仿若全身麻醉的状态。

美联储的机械化操作与数据滞后风险

2020年3月23日,当开启了“无门槛”量化宽松之际,美联储的资产负债账目规模已然是2008年的将近5倍之多,在GDP占有比方面变为当时的3倍。4月8日时,这个数据迅猛扩张到6.13万亿美元,等同于美国2019年GDP的超过四分之一。

这次降息幅度,远比不上2008年那般充分,当年在开启量化宽松之前,美联储耗费两年半时间,进行了10次降息,积累起完整的经济数据。2020年3月,处于疫情不确定性非常高、中美贸易摩擦依旧在持续的背景之下,美联储更多是因为特朗普政府催促,才机械套用金融危机模板。

天量货币放水背后的金融堰塞湖

顺着二零零八年量化宽松以后道经上涨两倍的经验来看,此轮宽松理应把指数推高至三万六千到四万点。然而国际货币基金组织预测二零二零年美国经济萎缩百分之五点九,比二零零九年百分之二点七六的衰退严峻得多,要是想对冲这一跌幅,道指需上涨到七万二千点。

此数字已脱离实体经济所给予的支撑,美元在2020年4月美联储资产负债表规模急剧扩张,然而资金并未流入工厂的生产线,而是仅在金融市场进行无实质意义的空转这种运作,一旦疫情完结、货币实施收紧举措,那么这个全球最大的金融堰塞湖出现溃堤的风险将会远远超过2008年。

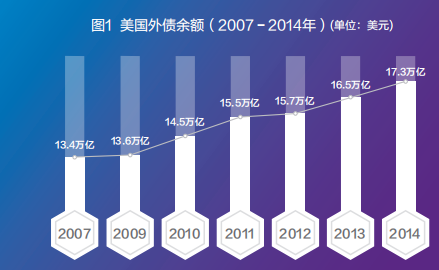

财政赤字螺旋与国际贸易逆差刚性

在2017年的时候,美国存在这样的情况,有33个州,从盈余状态转变为了赤字状态,其中,夏威夷的赤字率出现变化,从1.4%上升到了4.0%,西弗吉尼亚州的情况也不同,由原本1.1%的盈余,突然下降到了2.8%的赤字。在疫情爆发以后,出现了巨额财政支出的状况,这使得联邦赤字飙升的幅度,超过了2008年的水平。

美国因美元霸权拥有特殊通道,即通过印钞来弥补赤字,进而扩大进口以平滑国内消费。在2009年到2011年期间,美国的贸易逆差从3873亿美元上升至5496亿美元。到了2020年年及以后,这种趋势只会更强烈,一方面要对必需品降低关税来压低国内物价,另一方面又要对可替代品增加关税以保护本土就业,而逆差扩大就是刚性代价。

全球产业链依赖与美国政策悖论

全球 23.1%的国际直接投资存量于 2018 年被美国吸收,同时美国对外投资占全球 20.9%,双向里绝对是排名首位。在疫情产生冲击的情况下,美国相较于任何别的国家而言,更加依赖全球产业链,本国停产的呼吸机、药品、电子元件都得进口,并且本土企业复工也需要跨国公司的供应链进行修复。

如此便造就了这般充满讽刺意味的情形:特朗普所领导的政府,高声吆喝着“脱钩”以及推动制造业回流,然而在实际开展的各项操作当中,却没办法不依靠全球治理。在2020年4月后的这段时间里,美国针对医疗物资实施减免关税的举措,又努力去争取跨国疫苗研发方面的合作,这些均显示出它相较于以往任何一个时候,都更加需要一个处于开放状态的全球经济体系。

疫情时间窗口与政策工具错配

解决不了人口流动限制的属于货币政策,能压低企业融资成本的是量化宽松,然而餐厅倒闭并非源于利息太高,而是没人敢进店吃饭,因为即使美联储能把利率降到零,也无法让消费者出门。

所以,此次这一轮实现宽松状态所产生的效果,并非取决于印钞机器运转的速度,而是取决于疫情获得控制究竟在什么时候。只要社交隔离一直持续下去,不管有再多的流动性,都只会在金融机构那里产生积压,根本没有办法转变成为真实的产出。国际货币基金组织针对2020年做出的那样一个预估值是-5.9%,这里面已然包含了当下各类所有的刺激性质的政策,这给我们提了个醒:公共卫生才是美国经济真正意义上的货币政策。

你认为倘若在二零二零年时,美国并未采用“无上限”量化宽松举措,而是将同等规模的资金直接用以补贴中小企业工资以及抗疫物资生产,那么失业率以及经济衰退状况会不会相较于当下要稍轻一点呢?欢迎于评论区分享你的看法,要是你觉得这篇文章给出了有价值的信息,请点赞并且分享给关心国际经济的朋友。