美国股票市场在十天之内出现了四次熔断的情况,其跌幅直接趋向于达到30% ,然而历史所展现的数据表明,熊市期间平均会下跌50%,这般状况意味着当下进行抄底操作的那些人可能不过只是站在半山腰的位置上。交银国际的洪淏直白地讲了这属“本就不应当在地球存在生命的这一时期出现的具备历史性的波动”,而且恐慌的态势远远没有结束。

危机判定已无悬念

按照他说的,不可以等待官方发布盖章的消息,才去衡量金融危机。洪灏给出的标准清晰明确,那就是各类资产价格有没有出现重大动荡。美股标普当中,十个交易日的时间里,四次出现熔断的情况,波动率指数VIX飙升起来,达到了历史峰值,这无疑已经是实实在在的危机表现。声称“没进入金融危机”的那些人,要么就是根本没去看盘,要么就是在刻意粉饰太平。

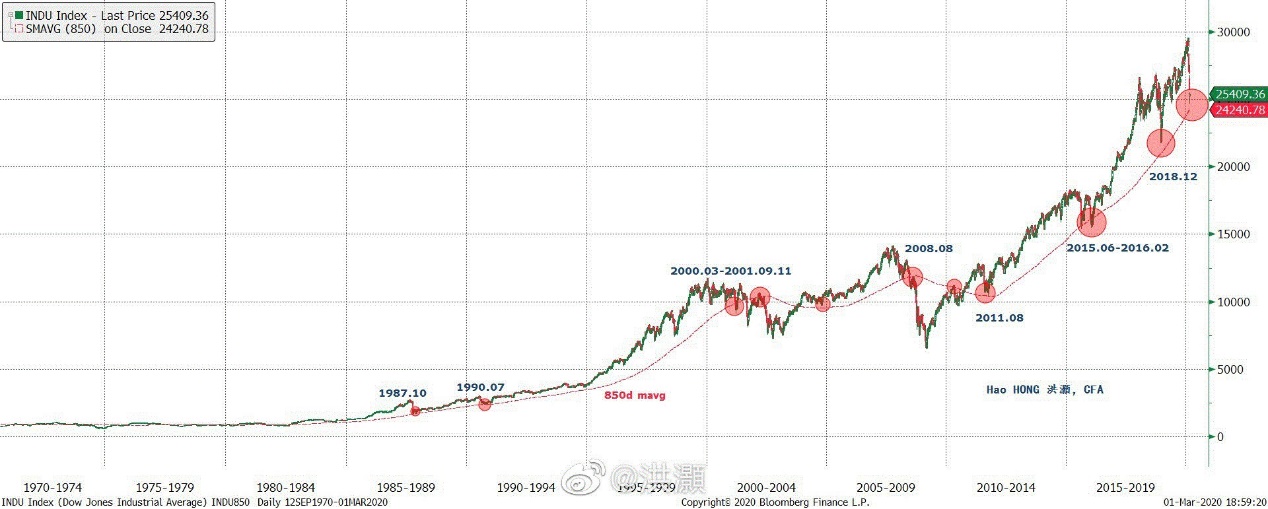

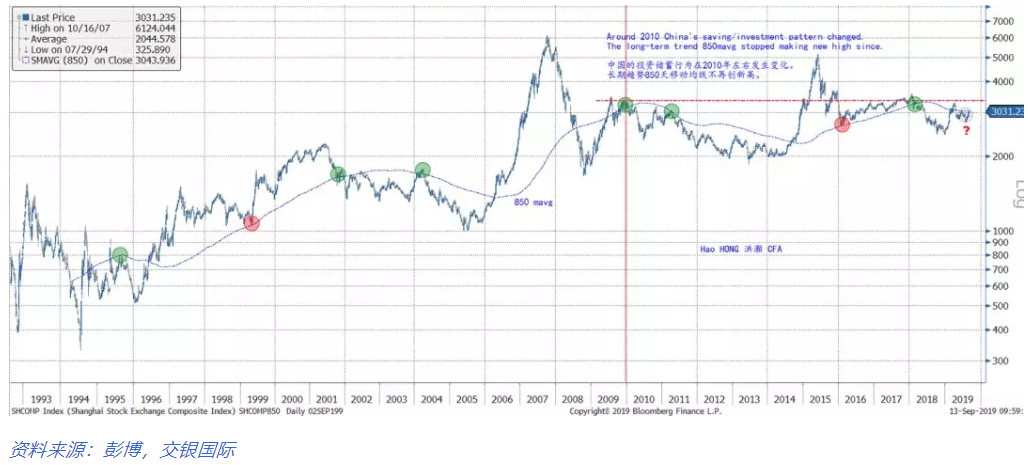

另一关键指标乃是850日移动均线, 这条表示长期趋势的线贯穿了美股几十年的牛市历程, 每一次发生有效性跌破的时候都伴随着经济衰退情况的出现, 当下标普已然在这条线的下方运行着, 在历史上这种破位的情况从来都没有过好的结果, 这并非是预测, 而是正在切实发生着的现实情况。

本轮危机与2008年本质不同

在2008年时,火种被埋在了华尔街,雷曼倒闭致使衍生品链条断裂,这次病毒直接朝着实体经济着手,餐馆出现倒闭情况,航班被取消,工厂停工,是实实在在真金白银的产出消失不见了,央行能够印钱去买债,然而却印不出航班上的乘客以及餐厅里的食客。

速度方面的差异显得更为明显,2008年时道指从高点下跌至低点耗费了14个月,而在本轮行情中仅仅只用了20个交易日就达成了30%的跌幅,既不存在渐进的过程,也没有缓冲地带。更为棘手要紧的是,2008年存在“不良资产救助计划”这样清晰可解的办法,然而此次各国央行实施的无限宽松举措却好似是在给已然死亡之人输血。

美联储陷入两难死局

指责美联储降息急促且过度便捷呢然而其遭遇至棘手难题商业票据市场冻结国债市场流动性匮乏这些融资关键环节务必稳固倘若不迅速行动企业连发放工资的现金都难以凑得齐。

但负利率属于雷区之内,美元是全球性定价锚,石油、铜以及大豆全都要看其脸色行事。要是美国这边通缩预期构建形成,进而踏入负利率的泥潭之中,那么美元信用的根基将会被动摇,到了那个时候,并非是美股下跌幅度多少这般的问题,而是全球定价体系的重新构建。还好美联储于暂时性地守住了零利率的底线。

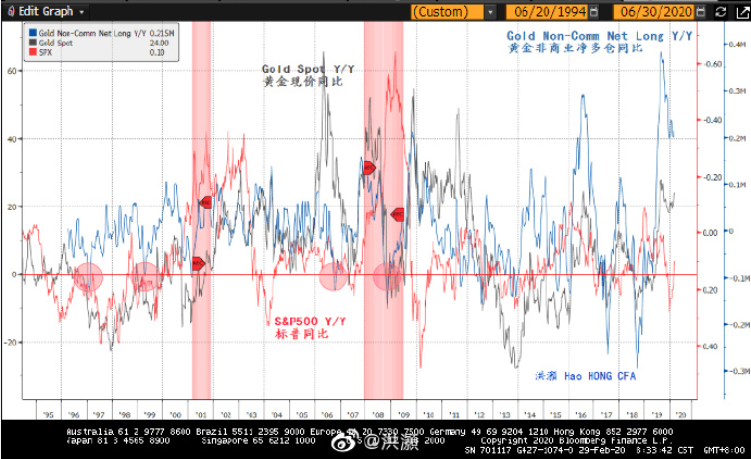

黄金暴跌揭示恐慌第三阶段

三月刚开始的时候,黄金还被当作是避风港,然而到了三月中旬,它就跟股市一块儿崩盘了。情况这样,并非是黄金避险这方面的属性失去作用实效了,而是恐慌进入到了绝望的阶段范畴里。市场方面,积压着的非商业净头寸处在历史最高的位置上,这种极端拥挤的交易若是碰到松动的状况,踩踏必定会发生。

所说的“卖黄金去补充股票保证金”仅仅是表面现象,更深层次的缘由在于,处于悲观状态时人们信赖黄金,而在绝望之际人们仅仅信赖现金。在回购市场当中,主权基金抛售美债,机构抛售黄金,散户抛售股票,所有的人都在争抢同一张现金门票。此时唯一呈现上涨态势的唯有波动性以及各类资产之间的相关性。

A股独立行情暗藏双重风险

春节过后,A股暴跌,仅仅一天便呈现V型反转,那时市场的普遍共识就为“一次性冲击”。然而,全球疫情的发展变化证实,这并非是one risk off,而是system risk on。中国在抗疫方面领先一个身位,其股市表现同样也在给全球树立榜样——不过领先并不意味着就能免疫。

当下,创业板呈现走强态势,存在定增放松以及盈利预期提供支撑的情况,然而,问题在于,这些预期在年报季很难完全实现兑现。要是欧美企业出现大面积破产,并传导至供应链,那么,所谓的“业绩驱动”有可能演变成证伪的游戏。更需要加以警惕的是,在历史性石油危机以及全球衰退的形势面前,A股要是定价过于独立,反倒可能成为被错误定价的资产。

熊市跌幅50%是历史基准线

1929年出现了下跌幅度达89%的情况,2000年有跌幅为49%的状况,2008年呈现出下跌57%的态势。这乃是美股历次熊市的真实记载情况。当前标普从高点回落大概30%,放置在百年数据中间仅仅是处于及格的界限范围。洪灏反复着重强调850天均线的意义也正是在于这样的情形状况之处情形:一旦跌穿这条线,那就不是技术调整能够予以解释的数量层级量级了。

固然没人规定此次必然得经历剧烈大幅减少。但不得不承认,病毒不存在特效治疗药物,疫苗起码得需要6 至12个月。在这一段无人管控的时期里,企业倒闭风潮、失业率高涨的情况会按顺序逐一出现明显态势。货币政策走向宽松能稳住资产当前所呈现的价格状态吗?3月份已然给出明确解答——无法维持稳定状态。

读过此篇文章之后,你觉得自身此刻具备的仓位以及现金所占的比例,能够去应对美股再度下跌百分之二十这样的情形吗,欢迎于评论区域分享你所拥有的风控策略,点赞并且转发从而让更多的朋友看到真切的风险信号。